Atualizado em: 2 fevereiro, 2026

Banco Central ativa MED 2.0 prometendo reduzir fraudes em 40%, mas sistema não protege quem erra destinatário. Portal Lago Sul analisa o que muda para moradores de alta renda, comerciantes e vítimas de golpes no DF

Desde esta segunda-feira (2), o Pix ganhou um escudo digital mais robusto — mas também expôs suas limitações. O Banco Central colocou em operação o Mecanismo Especial de Devolução 2.0 (MED 2.0), que promete rastrear dinheiro de fraudes mesmo quando transferido entre múltiplas contas em questão de segundos.

A nova versão do sistema busca virar o jogo contra golpistas que transformaram o Pix em arma preferencial: especialistas estimam que as mudanças possam reduzir em até 40% os golpes bem-sucedidos. O prazo médio para recuperação de valores caiu para até 11 dias, contra semanas ou meses no modelo antigo.

Mas há uma armadilha que o Banco Central não resolve: o MED 2.0 não funciona para quem digitou o destinatário errado. Transferência para número ou chave incorreta continua sendo perda irreversível — e isso afeta diretamente o público do Lago Sul, onde Pix de valores elevados são rotina em pagamentos de obras, reformas, condomínios e serviços premium.

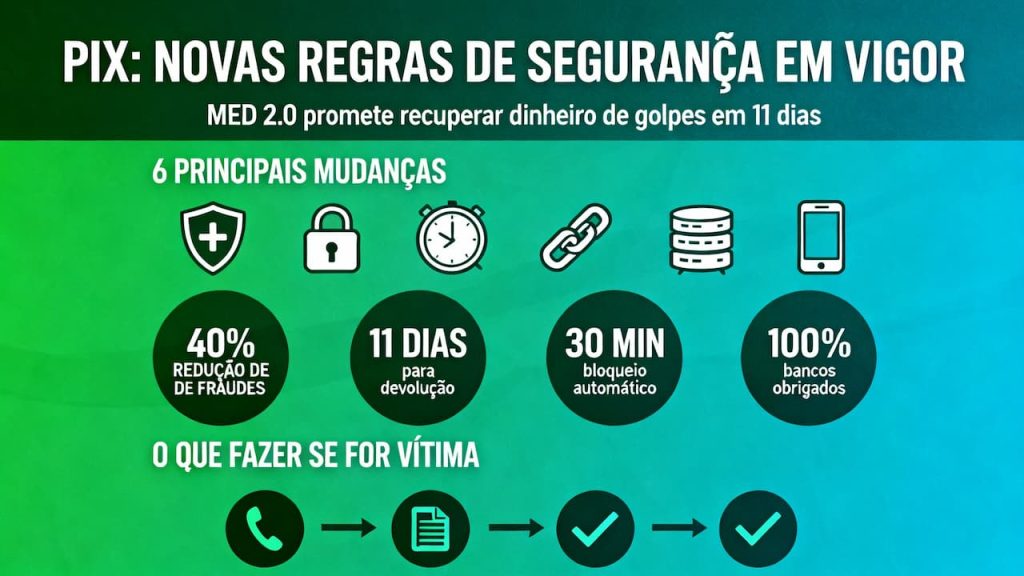

🔍 O que mudou de verdade (e o que não mudou)

As 6 mudanças que entraram em vigor hoje:

1. Rastreamento em cadeia

O dinheiro não some mais na primeira transferência. O MED 2.0 segue os recursos mesmo quando passam por 3, 5 ou 10 contas intermediárias — estratégia comum em quadrilhas especializadas.

2. Bloqueio automático instantâneo

Contas denunciadas podem ser bloqueadas em até 30 minutos, antes mesmo da conclusão da análise. Anteriormente, golpistas tinham janelas de horas para esvaziar contas.

3. MED obrigatório para todos os bancos

Não é mais opcional: 100% das instituições que operam Pix devem oferecer o botão de contestação nos aplicativos (já disponível desde outubro/2025).

4. Prazo de recuperação: 11 dias

O BC estima que valores fraudados possam ser devolvidos em até 11 dias úteis, contra média anterior de 30 a 60 dias.

5. Compartilhamento de dados entre bancos

Instituições passam a trocar informações sobre o “caminho do dinheiro” em tempo real, acelerando bloqueios.

6. Autoatendimento digital

A vítima inicia a contestação direto no app do banco, sem precisar ligar para centrais de atendimento ou ir a agências.

❌ O que NÃO mudou (e o BC não quer que você saiba):

- Pix errado continua irreversível: Digitou o CPF, celular ou chave Pix errada? O MED 2.0 não se aplica. A devolução depende da boa vontade do recebedor — que, legalmente, não tem obrigação de devolver.

- Golpes de engenharia social ainda funcionam: Se o golpista convence a vítima a autorizar o Pix (falsos sequestros, golpes do WhatsApp clonado), o sistema pode interpretar como transação legítima até prova em contrário.

- Taxa de recuperação não é 100%: O BC não divulgou estatísticas de recuperação efetiva. A redução de 40% nos golpes bem-sucedidos não significa que 40% do dinheiro será devolvido — apenas que golpistas terão menos sucesso em manter os valores.

💼 O que isso significa para o Lago Sul

Para moradores:

Quem faz Pix de valores altos (obras, reformas, pagamento de prestadores de serviços) ganhou uma rede de proteção, mas continua vulnerável ao erro humano. A recomendação técnica permanece: sempre confirme dados do destinatário antes de transferir.

Para comerciantes e prestadores de serviço:

Contas empresariais de estabelecimentos do Lago Sul (restaurantes, academias, salões, clínicas) que recebem múltiplos Pix diários podem ser bloqueadas preventivamente se houver denúncias, mesmo que falsas. Isso exige:

- Manter comprovantes digitais de todas as transações.

- Responder rápido a contestações via canais do banco.

- Evitar receber Pix em contas PF para negócios (aumenta risco de bloqueios).

Para condomínios:

Golpes de falsos boletos de condomínio continuam sem proteção específica do MED 2.0, se o morador faz o Pix voluntariamente. A responsabilidade permanece na conferência prévia de chaves Pix.

🚨 Passo a passo: o que fazer se for vítima de golpe PIX

- Não perca tempo: A janela de bloqueio é de 30 minutos. Quanto mais rápido contestar, maior a chance de recuperação.

- Use o app do banco: Acesse a seção “Contestar transação” ou “MED”. Não ligue para centrais (mais demorado).

- Forneça provas: Print de conversas, comprovantes, tudo que demonstre fraude.

- Acompanhe o prazo: O banco de origem deve comunicar o banco recebedor em até 30 minutos. A análise completa pode levar até 11 dias.

- Registre boletim de ocorrência (opcional, mas recomendado): Aumenta credibilidade da contestação e permite ação criminal futura.

🔎 A pergunta que o Banco Central não responde

Se o MED existe desde 2021, por que só agora — em 2026 — ganhou rastreamento em cadeia e bloqueio automático?

Durante esses 5 anos, centenas de milhares de brasileiros perderam milhões em golpes PIX que poderiam ter sido evitados com a tecnologia que só agora foi ativada. O BC não divulgou:

- Quantas contestações foram feitas no modelo antigo (MED 1.0).

- Qual foi a taxa de recuperação efetiva entre 2021 e 2025.

- Por que demorou 5 anos para implementar rastreamento, se a tecnologia já existia.

📊 Os números que o Banco Central divulgou (e os que escondeu)

✅ Dados oficiais:

- 40% de redução esperada nos golpes bem-sucedidos (estimativa de especialistas, não do BC)

- 11 dias: prazo médio para devolução de valores

- 30 minutos: tempo máximo para bloqueio da conta suspeita

- 100%: percentual de bancos obrigados a oferecer MED 2.0

❌ Dados que não foram divulgados:

- Taxa de recuperação efetiva do MED 1.0 (2021-2025)

- Volume financeiro recuperado desde o lançamento do Pix

- Número de contestações feitas mensalmente no Brasil

- Percentual de contestações aceitas vs. rejeitadas

- Dados específicos do Distrito Federal

💡 As 3 entregas que o Banco Central ainda deve ao público

Para que o MED 2.0 seja mais do que uma campanha de marketing, o Banco Central precisa:

1. Dashboard público de transparência

Painel em tempo real mostrando: contestações abertas, valores recuperados, taxa de sucesso por região e tipo de golpe.

2. Relatórios trimestrais obrigatórios

Publicação de estatísticas detalhadas do MED 2.0, permitindo que a sociedade cobre efetividade.

3. Educação financeira massiva

Campanhas explicando que Pix errado não tem proteção — informação que 90% dos brasileiros desconhece.

Conclusão: Avanço real ou formalidade administrativa?

O MED 2.0 é, sim, uma evolução. Mas chega com 5 anos de atraso, sem dados históricos de efetividade e com uma lacuna gigantesca: não protege o erro humano. Para o público sofisticado do Lago Sul, a mensagem é clara: a tecnologia melhorou, mas a responsabilidade de conferir dados continua sendo sua.

Se o Banco Central quer credibilidade, precisa responder: por que demorou tanto? E por que não há transparência total nos dados de recuperação?